相続のさまざまなパターン――相続法の基本ルール

コンテンツ

相続の方法

相続の際に、財産の帰属を決定する方法は、代表的には次の3つです。

- 遺言

- 相続人全員による遺産分割

- 法定相続分

これらは上から順に優先されることになります。

被相続人が残した遺言が存在する場合には、原則として、遺産分割ではなく遺言の内容にしたがうことになります。

また、「法定相続分」は、「遺留分」と異なり、あくまで「めやす」であり、遺言や遺産分割で、法定相続分と異なる割合としても問題ありません。※遺留分についてはコチラ

ただし、遺産分割は法定相続人全員の合意が必要とされるため1、法定相続分を持っている相続人は、それがわずかであったとしても、遺産分割手続きに参加する必要があります。

なお、法定相続分は次の通りです(民法900条)。

① 相続人が配偶者と子の場合:配偶者1/2、子1/2

② 子がおらず、相続人が配偶者と親(直系尊属)の場合:配偶者が2/3、親1/3

③ 子がおらず、親(祖父母含む)も亡くなっており、相続人が配偶者と兄弟姉妹の場合:配偶者が3/4、兄弟姉妹1/4

※子、親、兄弟姉妹が複数の場合には、それぞれの相続分を按分します。例:配偶者のほか兄弟姉妹が2人の場合;兄弟姉妹一人の相続分は1/4÷2=1/8

数次相続と代襲相続

こちらは、相続人である子や兄弟姉妹が死亡した場合に、相続の権利が、その家族に更に引き継がれるルールです。

死亡した時期が、被相続人死亡前であるか後であるかによってルールが分かれています。

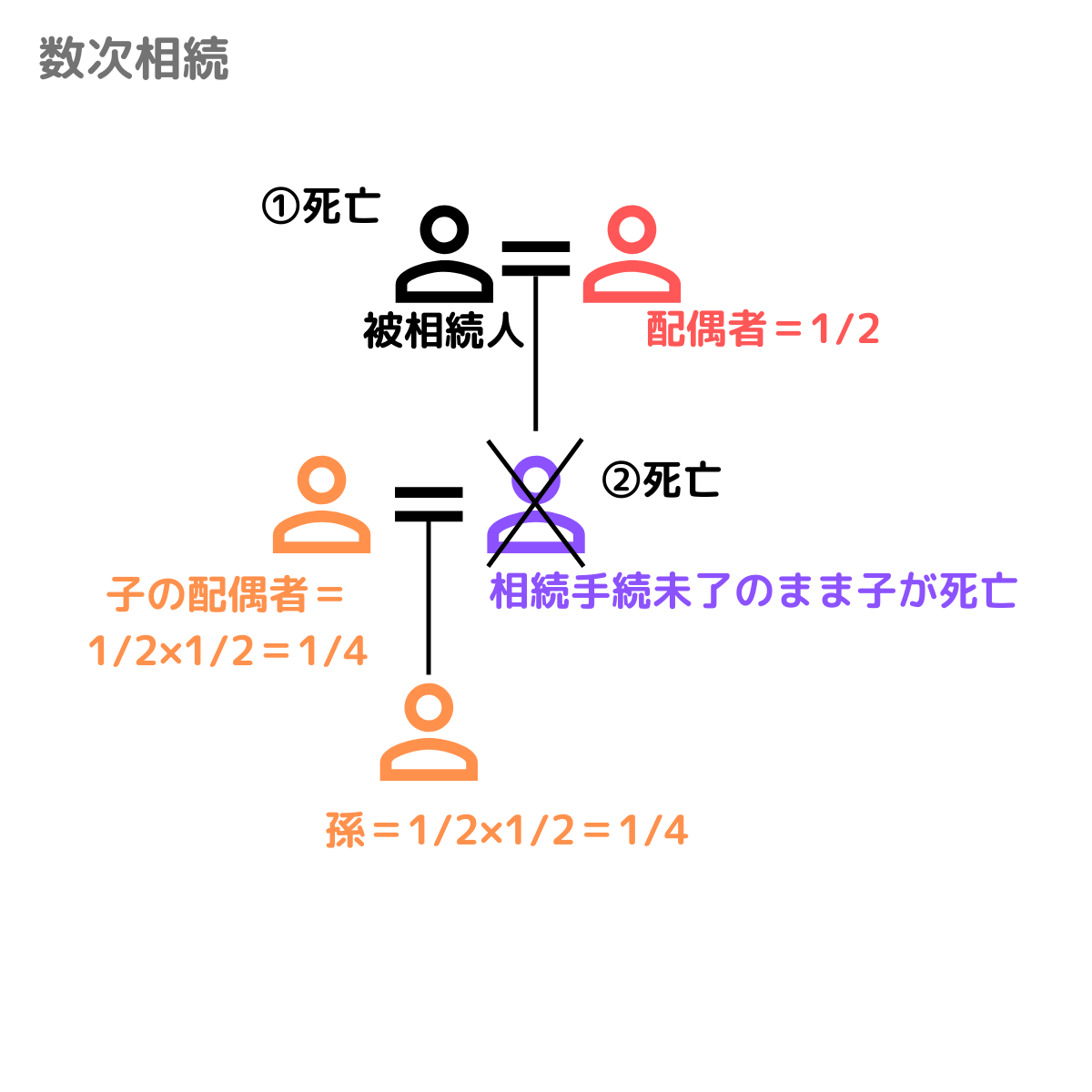

数次相続

・被相続人の死後、遺産分割等の相続手続きをする前に、相続人である子が孫を残して亡くなった、というようなケースを「数次相続」といいます。

数次相続の場合、相続の権利は法定相続人全員に、法定相続割合(子の配偶者と孫で1/2づつ)で引き継がれます。

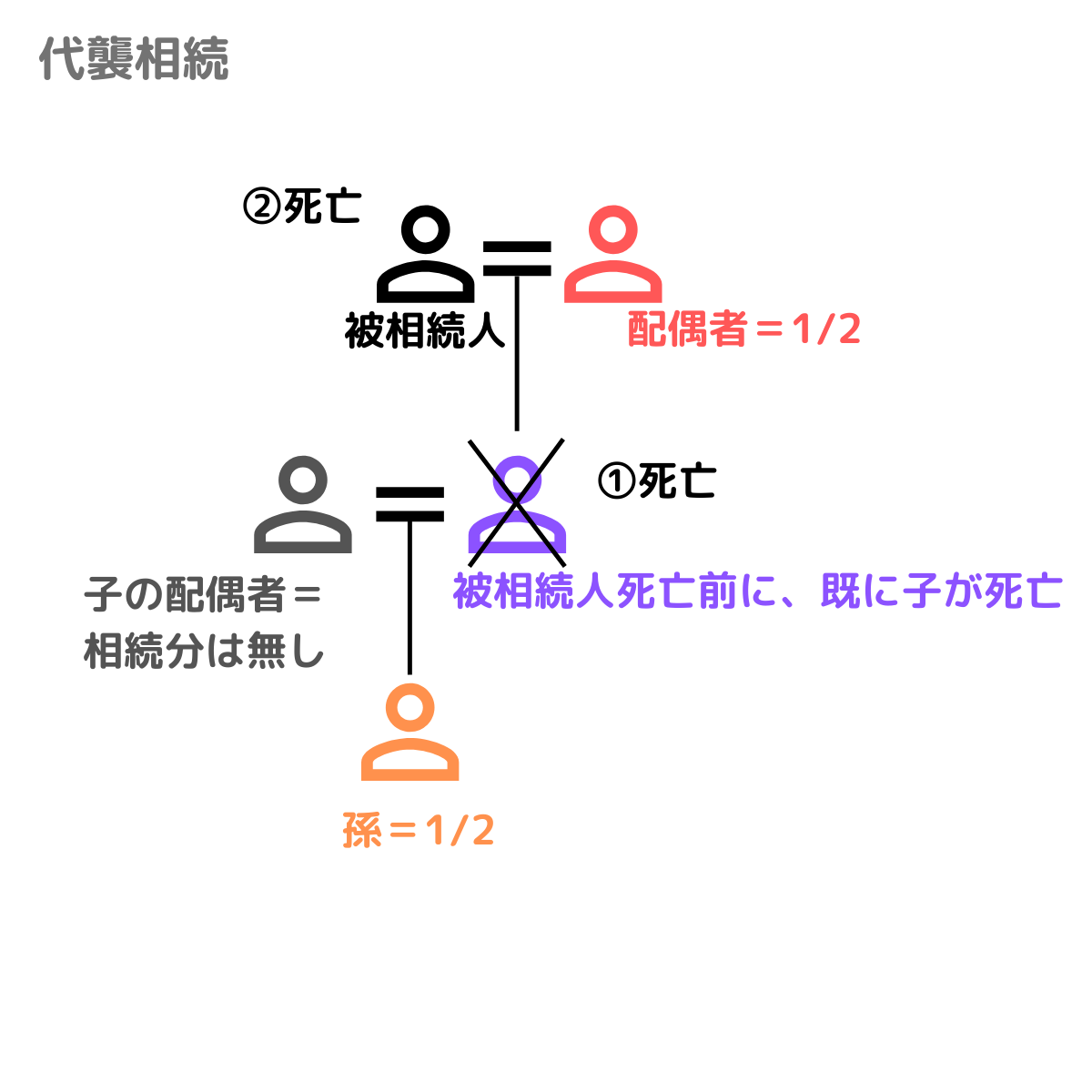

代襲相続

・被相続人の死亡時に、すでに子供が孫を残して亡くなっていた、というようなケースを「代襲相続」といいます。

数次相続の場合、相続の権利は法定相続人全員に引き継がれますが、代襲相続では、配偶者は引き継がず、子や甥姪が相続分すべてを引き継ぎます。(このケースで、孫も亡くなっている場合には、さらにひ孫が代襲します。これを「再代襲」といいます)

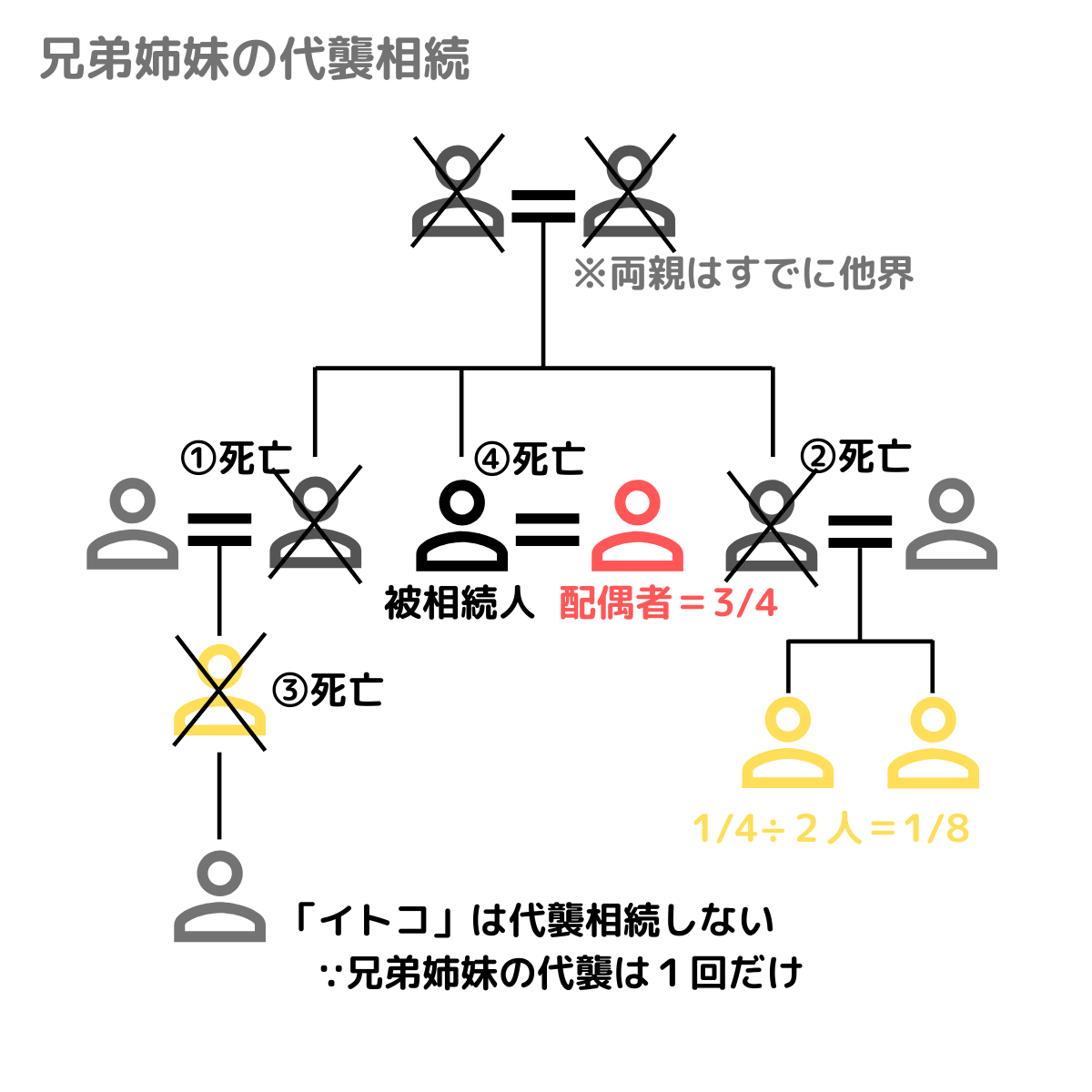

子の他に兄弟姉妹も代襲相続の対象になりますが、兄弟姉妹の場合、「再代襲」はありません。兄弟姉妹の場合「代襲は1回まで」というルールになっています。

子供がおらず両親(祖父母含む)もすでに他界している方が亡くなったときに、兄弟姉妹もすでに亡くなっていた、という場合、その子である甥姪が生存中であれば、兄弟姉妹の相続分を甥姪が代襲できますが、もしその甥姪もすでに死亡していた場合、その子供である「いとこ」にまで代襲相続されることはありません。

上の図で、イエローの3人は「代襲相続」で相続人になりますが、③で死亡した相続人の子(他の相続人から見てイトコに当たる)は、再代襲せず、結果、今回の相続人は配偶者と生存する代襲相続人2人の3人になります。

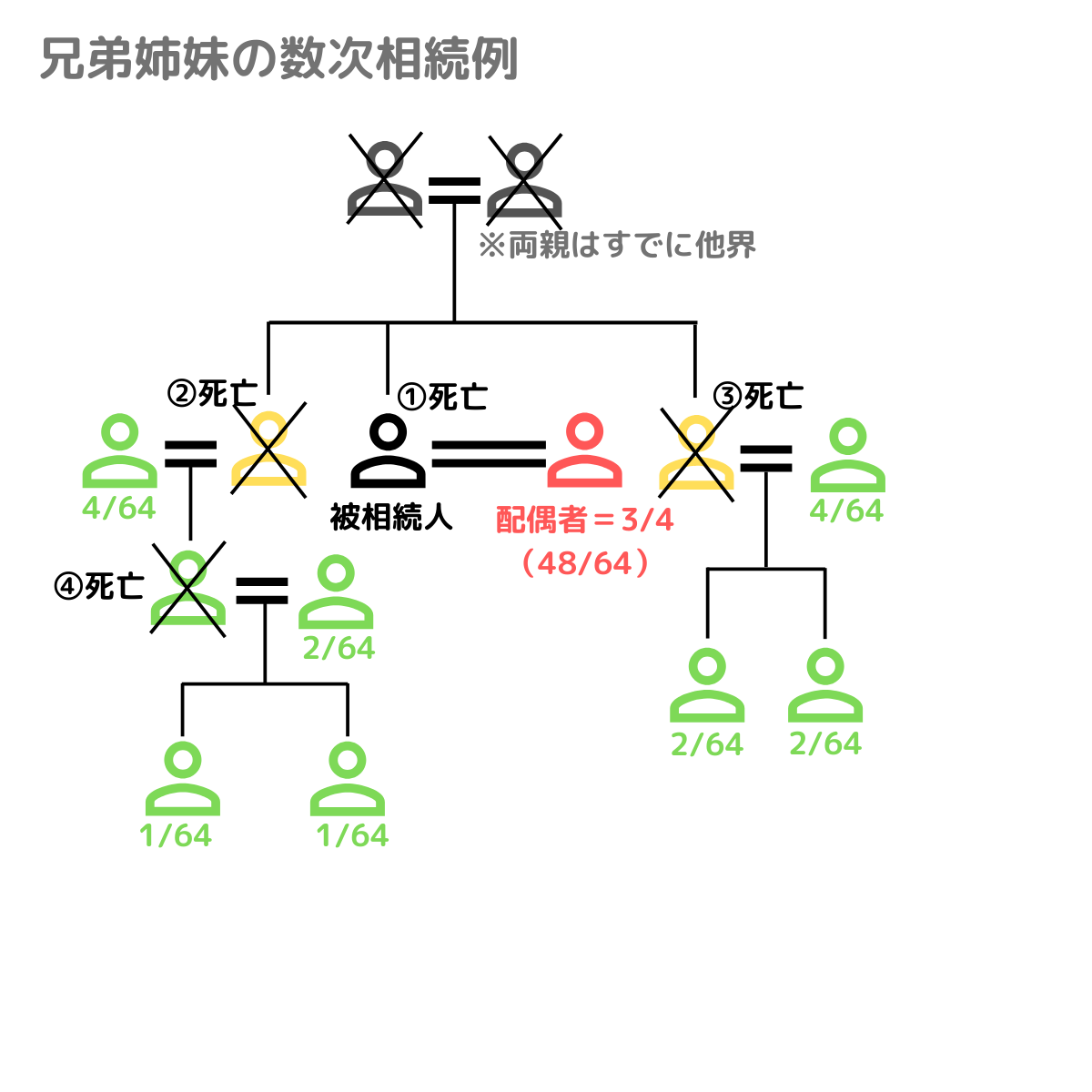

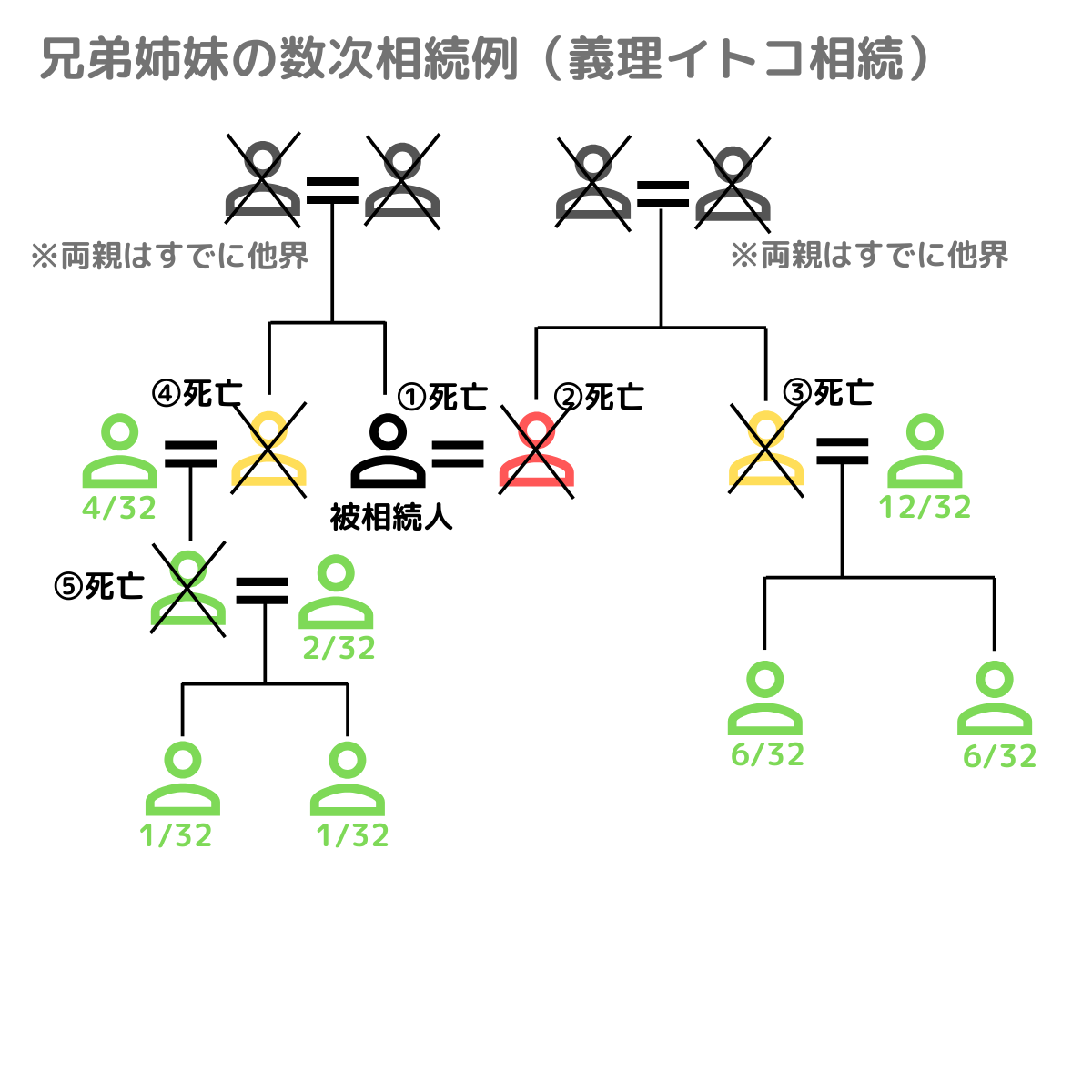

兄弟姉妹における数次相続のケース

親子間などであれば相続関係の把握は比較的単純ですが、兄弟姉妹が関わる場合には、複雑化していきます。

前述のように「代襲相続」には、兄弟姉妹に関しては一回までという制限があります。これに対し、「数次相続」が続いた場合、兄弟姉妹の相続人の相続人の相続人・・・というように、どこまでも続いて行ってしまいます。

上の図は、同世代の兄弟姉妹が順次亡くなってしまったパターンです。グリーンの生存者はすべて相続人となり、遺言がない場合、全員が遺産分割手続きに参加する必要が生じてしまいます。

こちらは①被相続人死亡後、②配偶者も順次死亡した際に起こりうるパターンです。配偶者の相続分が、配偶者の血族側に引き継がれた結果、義理のイトコ間などで遺産分割の必要が生じてきます。

相続手続きは速やかに行いましょう

相続法の手続きは現行法上、義務化されてはおりません2。しかし、手続きをしないでいるうちに、顔の見えない同士の相続人が幾何級数的に増えていく、という事案につながり、結果として、

・手間や費用が余計にかかる

・遺産分割が整わず、財産処分ができなくなる

といったトラブルにつながってしまします。

相続手続きは、関係者の顔が見わたせるうちに、速やかに行うのが望ましいといえるでしょう。

≪脚注≫